作者:Frank,交易加速器,PANews

从曾经的明星公链Fantom到如今的Sonic Labs,binance,100+tokens,在这条Layer1链上,做好网络隔绝措施,imtoken下载app,2024年可谓大刀阔斧的一年:基金会更名、主网升级、代币换币。Fantom试图用一系列动作完成“二次创业”。不过,从TVL跌至不足1亿美元、增发争议不断,USDT,bnb,100+tokens,到跨链安全阴影尚未散去,cross chain,交易加速器,钱包下载,小狐狸钱包,Sonic依然面临诸多质疑和挑战。新链的高性能能否兑现?换币与空投能否挽救生态?

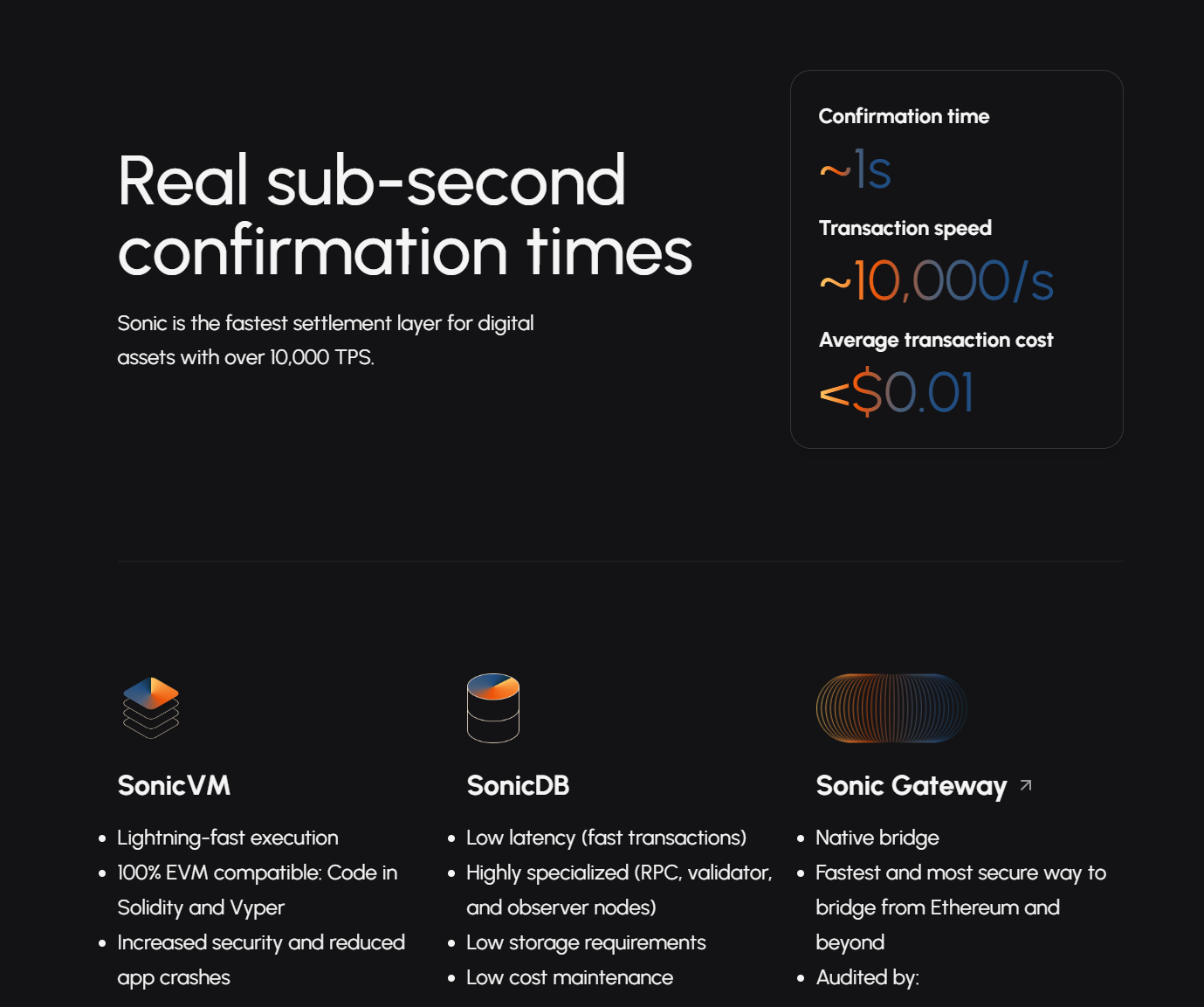

2024年12月18日,COSMOS,小狐狸钱包转不了账怎么办,以太坊,Fantom基金会正式更名为Sonic Labs,钱包下载,小狐狸钱包转不了账怎么办,并宣布Sonic主网 上线。作为以亚秒级交易速度著称的新公链,eth,MetaMask,imtoken官网,性能自然成为Fantom最重要的技术叙事。12月21日,上线仅三天,官方数据显示,Sonic链上已经产出了100万个区块。

那“快”的秘诀究竟是什么?据官方介绍,Sonic对共识层和存储层都做了深度优化,引入了实时修剪(Live-pruning)、节点同步加速、数据库减肥等技术手段,使得节点可以以更轻的负担去确认并记录交易。官方称与旧的Opera链相比,节点同步速度提升10倍,大规模RPC节点的成本可降低96%,为真正的高性能网络奠定了基础。

值得注意的是,“高TPS”在公链竞争中虽已不算新鲜,却依然是吸引用户与项目方的核心指标之一。快速、流畅的交互体验通常能够降低用户对区块链的门槛,也为复杂合约、高频交易、元宇宙游戏等应用场景提供可能。

在“高性能”之外,Sonic表示全面支持EVM,并兼容Solidity与Vyper等主流智能合约语言。表面上看,“自研虚拟机vs.兼容EVM”一度是新公链的分水岭,然而Sonic选择了后者,这样做的好处是,开发者迁移门槛低,只要是原本在以太坊或其他EVM链上编写的智能合约,无需大改就能直接部署到Sonic,节省了大量适配成本。

面对竞争激烈的公链市场,放弃EVM往往意味着要重新培育开发者与用户。显然,Sonic希望在强性能的基础上“顺手”继承以太坊生态,让项目最快速度落地。从官方问答来看Sonic团队也曾考虑过其他路线,但基于对行业惯性的判断,EVM仍是最具“最大公约数”意义的选择,有助于在初期迅速积累应用数量与用户基础。

此外,Fantom曾经在Multichain事件当中就因跨链栽了跟头,因此,Sonic的跨链策略同样备受瞩目,官方的技术文档中将跨链的Sonic Gateway单独列为一个重点技术,并特别介绍了安全机制。Sonic Gateway采用验证者在Sonic与以太坊两端运行客户端的方式,具备去中心化和不可篡改的“Fail-Safe”保护。“Fail-Safe”机制的设计较为特别:若桥14天无“心跳”上报,则可在以太坊端自动解锁原资产,保障用户资金;默认每10分钟(ETH→Sonic)、1小时(Sonic→ETH)进行打包跨链,亦可付费即时触发;Sonic自己的验证器网络通过在Sonic和以太坊上运行客户端来操作网关。这确保了Sonic Gateway与Sonic链本身一样去中心化,消除了中心化操纵的风险。

从设计上来看,Sonic的主要更新还是希望通过万级TPS、亚秒级结算、EVM兼容等“硬件配置”吸引新一轮开发者和资金,让这条老牌公链以新的形象和性能重回市场视野。

实际上,目前社区讨论最多的话题其实是Sonic的新代币经济学。一方面,1:1兑换FTM的模式看起来相当于平移。另一方面,6个月后的空投计划相当于额外增发6%的代币(约1.9亿枚)也被社区认为是稀释代币价值的做法。

Sonic在刚上线时,设置了与FTM同样的31.75亿枚初始供应(总量),保证老持币人可以1:1获得S。但仔细研究会发现,增发或许只是Sonic的一部分,在代币经济学中也蕴含了不少关于总量平衡的做法。

在官方的文档中显示,从主网上线六个月后开始,每年将为网络运营、营销、DeFi推广等用途增发1.5%(约4762.5万枚S),持续六年。但如果某一年没有用完这部分代币,就会被100%销毁,确保只把增发部分实际投入建设,而不是囤在基金会。

在最初四年里,Sonic主网的3.5%年化验证者奖励主要源自Opera未使用完的FTM “区块奖励份额”,这样就能避免启动初期即大量铸造新S,造成恶性通胀。四年后,再按照1.75%的节奏恢复新代币的增发,用于支付区块奖励。

为了对冲这部分增发带来的通胀压力,Sonic设计了三种销毁机制:

Fee Monetization Burn:如果DApp未参与FeeM,用户在该应用产生的交易中会将50%的Gas费直接销毁;相当于对“不加入合作分成”的应用征收更高的“通缩税”,鼓励DApp主动参与FeeM。

Airdrop Burn:空投的75%份额需要270天归属期才能完全获取;若用户选择提前解锁,会损失一部分空投份额,这些被“扣下”的份额将直接销毁,从而减少S在市场上的流通。

Ongoing Funding Burn:用于网络发展的1.5%年增发,若当年用不完,剩余代币也会100%烧掉;这样可以避免基金会囤币,也限制了某些成员对代币的长期挤占。

整体来看,Sonic试图通过一手“可控增发”来保证生态发展经费,一手多点“销毁”来抑制通胀。其中最值得关注的是FeeM机制下的“燃烧”,因为它与DApp的参与程度、交易量直接挂钩,意味着越多应用不参与FeeM,链上通缩力度就越大;反之,FeeM应用多了,“通缩税”减少,但开发者分成会增加,形成一种在分润与通缩之间的动态平衡。

Fantom团队曾经在2021~2022年牛市风光一时,但过去一年里Fantom的链上表现并不理想,Fantom目前的TVL仅剩9000万美元左右,位列DeFi公链第49名,在巅峰时期Fantom的TVL值曾高达70亿美元左右。目前的数据仅为高峰期的1%左右。

或许是为了重振DeFi生态,Sonic特别推出Fee Monetization(FeeM)机制,声称可以把最高90%的网络Gas费返还给项目方,让他们在无需过度依赖外部融资的情况下,依托链上实际使用量获得持续收益。这种模式借鉴了Web2平台“按流量分成”的做法,希望鼓励更多DeFi、NFT、GameFi等开发者来到Sonic并留存下来。

此外,官方另设2亿枚S代币空投池,并推出了两者玩法:Sonic Points,鼓励普通用户在Sonic上积极交互、持有或在Opera上积累一定历史活动;Sonic Gems,面向开发者的激励,鼓励他们在Sonic链上推出吸引人且有真实使用量的DApp。空投所用的这部分S也融入了“线性归属+NFT锁定+提前解锁销毁”等机制,试图在空投和中长期粘性之间找到平衡。

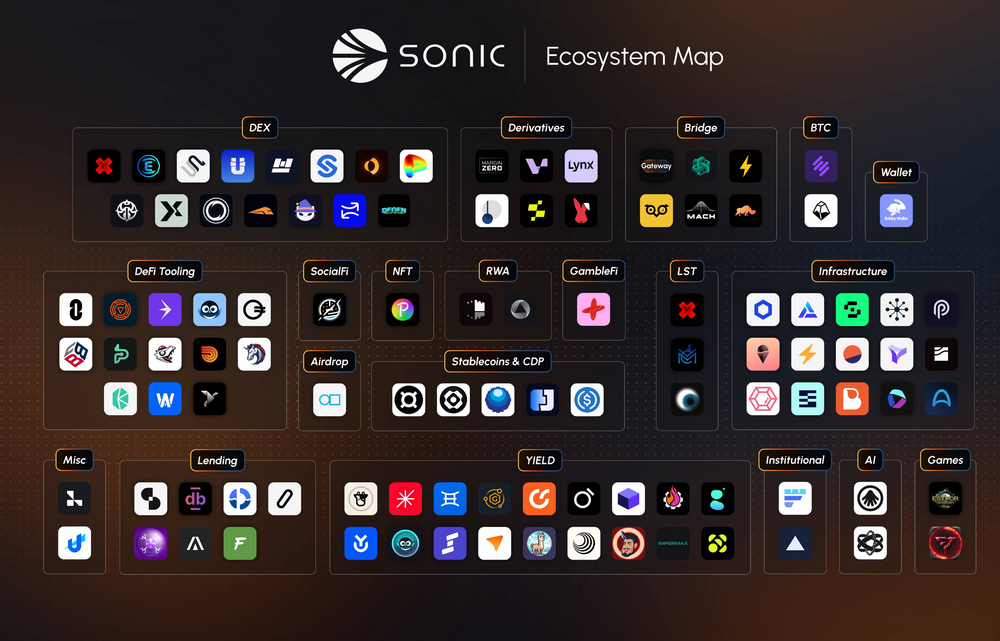

主网上线、100万区块里程碑、跨链Bridge预告。这些新闻短期内确实提升了Sonic的曝光度。但目前的现实情况是生态的繁荣与巅峰时代相去甚远。目前,Layer2、Solana、Aptos、Sui等公链的充分竞争让市场早已进入多链百花齐放的时代。高TPS不再是唯一卖点。如果Sonic不能在生态内爆发一两个“拳头项目”,恐难以与其他热门链抗衡。

不过,Sonic的上线还是得到了一些行业明星项目的支持,12月份,AAVE社区的提出计划在 Sonic上部署Aave v3的提案,Uniswap也宣布已完成在Sonic上的部署。此外,Sonic还可以直接继承在Fantom上的333个质押协议作为生态基础。这些都是相比一条纯新公链要具备优势的地方。

而靠性能与高额激励带回资金与开发者?答案或许要看2025年Sonic在具体的应用落地、治理透明度和跨链安全等方面能否交出令人信服的答卷。若一切顺利,Sonic或许有望重现Fantom当年的光彩。若仅止于概念炒作,或无法解决内部矛盾与安全顾虑,这场“二次创业”也可能在多链混战中归于平淡。